杜邦財務(wù)系統(tǒng)分析的思路

杜邦分析法:是一種用來評價公司盈利能力和股東權(quán)益回報水平,從財務(wù)角度評價企業(yè)績效的一種經(jīng)典方法,利用幾種主要的財務(wù)比率之間的關(guān)系來綜合地分析企業(yè)的財務(wù)狀況,這種分析方法最早由美國杜邦公司使用,故名杜邦分析法。其基本思想是將企業(yè)凈資產(chǎn)收益率逐級分解為多項財務(wù)比率乘積,這樣有助于深入分析比較企業(yè)經(jīng)營業(yè)績。

1【杜邦財務(wù)系統(tǒng)】基礎(chǔ)知識

(1)【杜邦財務(wù)系統(tǒng)】一級分析框架:

(2)【杜邦財務(wù)系統(tǒng)】二級分析框架:

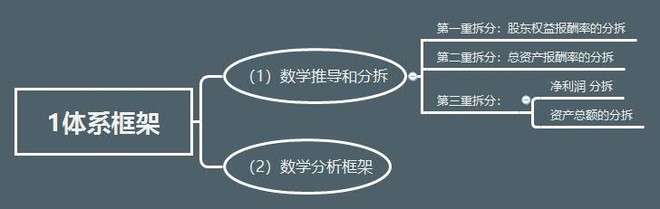

1)杜邦財務(wù)體系框架

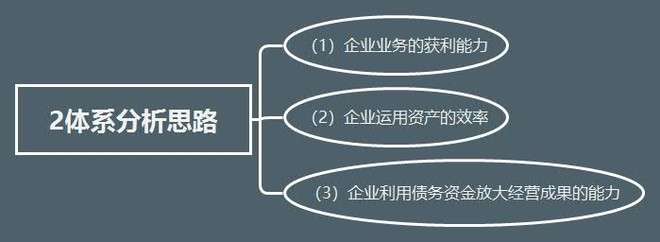

2)杜邦財務(wù)體系分析思路

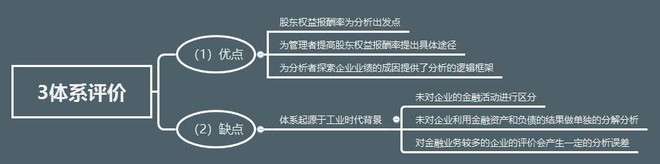

3)杜邦財務(wù)體系評價

2【杜邦財務(wù)系統(tǒng)】案例應(yīng)用

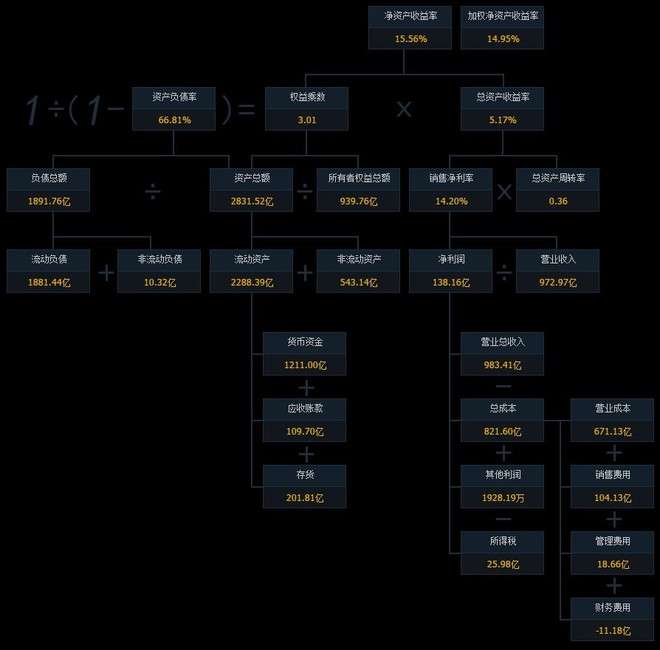

以下為杜邦財務(wù)系統(tǒng)對格力電器近期財務(wù)報表數(shù)據(jù)的分析:

需要重點分析的以下幾個指標(biāo)的詳細(xì)數(shù)據(jù):

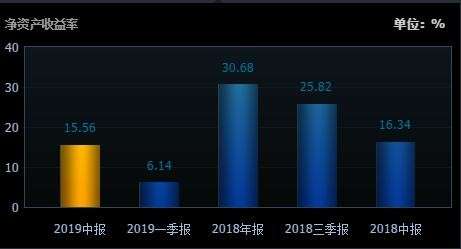

(1)凈資產(chǎn)收益率是一個綜合性最強的財務(wù)比率,是杜邦分析系統(tǒng)的核心。也是巴菲特最常用的指標(biāo)之一。

它反映所有者投入資本的獲利能力,同時反映企業(yè)籌資、投資、資產(chǎn)運營等活動的效率。決定凈資產(chǎn)收益率高低的因素有三個方面:權(quán)益乘數(shù)、銷售凈利率和總資產(chǎn)周轉(zhuǎn)率,它們分別反映了企業(yè)的負(fù)債比率、盈利能力比率和資產(chǎn)管理比率。

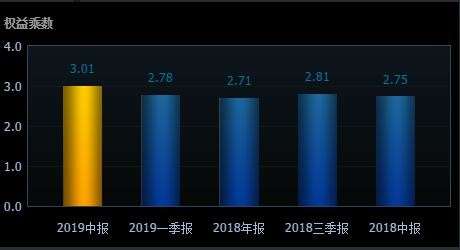

(2)權(quán)益乘數(shù)主要受資產(chǎn)負(fù)債率影響。

負(fù)債比率越大,權(quán)益乘數(shù)越高,說明企業(yè)有較高的負(fù)債程度,給企業(yè)帶來較多杠桿利益,同時也給企業(yè)帶來了較多風(fēng)險。

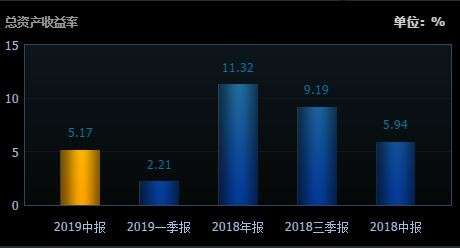

(3)總資產(chǎn)收益率也是一個重要的財務(wù)比率,綜合性也較強。

它是銷售凈利率和總資產(chǎn)周轉(zhuǎn)率的乘積,因此,要進一步從銷售成果和資產(chǎn)營運兩方面來分析。

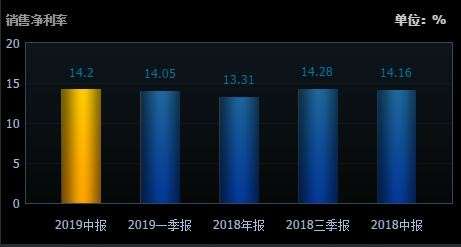

銷售凈利率:反映了企業(yè)凈利潤與營業(yè)總收入的關(guān)系,從這個意義上看提高銷售凈利率是提高企業(yè)盈利能力的關(guān)鍵所在。

要想提高銷售凈利率:一是要擴大營業(yè)總收入;二是降低總成本費用。而降低各項成本費用開支是企業(yè)財務(wù)管理的一項重要內(nèi)容。通過各項成本費用開支的列示,有利于企業(yè)進行成本費用的結(jié)構(gòu)分析,加強成本控制,以便為尋求降低成本費用的途徑提供依據(jù)。

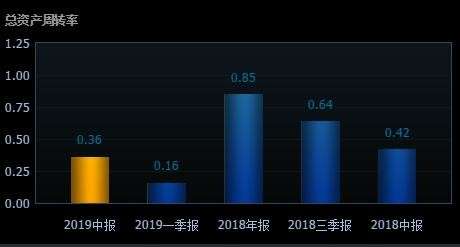

總資產(chǎn)周轉(zhuǎn)率:企業(yè)資產(chǎn)的營運能力,既關(guān)系到企業(yè)的獲利能力,又關(guān)系到企業(yè)的償債能力。

一般而言,流動資產(chǎn)直接體現(xiàn)企業(yè)的償債能力和變現(xiàn)能力;非流動資產(chǎn)體現(xiàn)企業(yè)的經(jīng)營規(guī)模和發(fā)展?jié)摿Α烧咧g應(yīng)有一個合理的結(jié)構(gòu)比率,如果企業(yè)持有的現(xiàn)金超過業(yè)務(wù)需要,就可能影響企業(yè)的獲利能力;如果企業(yè)占用過多的存貨和應(yīng)收賬款,則既要影響獲利能力,又要影響償債能力。為此,就要進一步分析各項資產(chǎn)的占用數(shù)額和周轉(zhuǎn)速度。對流動資產(chǎn)應(yīng)重點分析存貨是否有積壓現(xiàn)象、貨幣資金是否閑置、應(yīng)收賬款中分析客戶的付款能力和有無壞賬的可能;對非流動資產(chǎn)應(yīng)重點分析企業(yè)固定資產(chǎn)是否得到充分的利用。

3分析結(jié)論

以格力電器近期財務(wù)報表數(shù)據(jù)中的重要數(shù)據(jù)對比其同行業(yè)上市公司,得出其行業(yè)地位和經(jīng)營狀況:

(1)盈利能力:杜邦分析法:是一種用來評價公司盈利能力和股東權(quán)益回報水平,從財務(wù)角度評價企業(yè)績效的一種經(jīng)典方法,利用幾種主要的財務(wù)比率之間的關(guān)系來綜合地分析企業(yè)的財務(wù)狀況,這種分析方法最早由美國杜邦公司使用,故名杜邦分析法。其基本思想是將企業(yè)凈資產(chǎn)收益率逐級分解為多項財務(wù)比率乘積,這樣有助于深入分析比較企業(yè)經(jīng)營業(yè)績。

1【杜邦財務(wù)系統(tǒng)】基礎(chǔ)知識

(1)【杜邦財務(wù)系統(tǒng)】一級分析框架:

(2)【杜邦財務(wù)系統(tǒng)】二級分析框架:

1)杜邦財務(wù)體系框架

2)杜邦財務(wù)體系分析思路

3)杜邦財務(wù)體系評價

2【杜邦財務(wù)系統(tǒng)】案例應(yīng)用

以下為杜邦財務(wù)系統(tǒng)對洋河股份第三季財務(wù)報表數(shù)據(jù)的分析:

需要重點分析的以下幾個指標(biāo)的詳細(xì)數(shù)據(jù):

(1)凈資產(chǎn)收益率是一個綜合性最強的財務(wù)比率,是杜邦分析系統(tǒng)的核心。也是巴菲特最常用的指標(biāo)之一。

它反映所有者投入資本的獲利能力,同時反映企業(yè)籌資、投資、資產(chǎn)運營等活動的效率。決定凈資產(chǎn)收益率高低的因素有三個方面:權(quán)益乘數(shù)、銷售凈利率和總資產(chǎn)周轉(zhuǎn)率,它們分別反映了企業(yè)的負(fù)債比率、盈利能力比率和資產(chǎn)管理比率。

(2)權(quán)益乘數(shù)主要受資產(chǎn)負(fù)債率影響。

負(fù)債比率越大,權(quán)益乘數(shù)越高,說明企業(yè)有較高的負(fù)債程度,給企業(yè)帶來較多杠桿利益,同時也給企業(yè)帶來了較多風(fēng)險。

(3)總資產(chǎn)收益率也是一個重要的財務(wù)比率,綜合性也較強。

它是銷售凈利率和總資產(chǎn)周轉(zhuǎn)率的乘積,因此,要進一步從銷售成果和資產(chǎn)營運兩方面來分析。

銷售凈利率:反映了企業(yè)凈利潤與營業(yè)總收入的關(guān)系,從這個意義上看提高銷售凈利率是提高企業(yè)盈利能力的關(guān)鍵所在。

要想提高銷售凈利率:一是要擴大營業(yè)總收入;二是降低總成本費用。而降低各項成本費用開支是企業(yè)財務(wù)管理的一項重要內(nèi)容。通過各項成本費用開支的列示,有利于企業(yè)進行成本費用的結(jié)構(gòu)分析,加強成本控制,以便為尋求降低成本費用的途徑提供依據(jù)。

總資產(chǎn)周轉(zhuǎn)率:企業(yè)資產(chǎn)的營運能力,既關(guān)系到企業(yè)的獲利能力,又關(guān)系到企業(yè)的償債能力。

一般而言,流動資產(chǎn)直接體現(xiàn)企業(yè)的償債能力和變現(xiàn)能力;非流動資產(chǎn)體現(xiàn)企業(yè)的經(jīng)營規(guī)模和發(fā)展?jié)摿Α烧咧g應(yīng)有一個合理的結(jié)構(gòu)比率,如果企業(yè)持有的現(xiàn)金超過業(yè)務(wù)需要,就可能影響企業(yè)的獲利能力;如果企業(yè)占用過多的存貨和應(yīng)收賬款,則既要影響獲利能力,又要影響償債能力。為此,就要進一步分析各項資產(chǎn)的占用數(shù)額和周轉(zhuǎn)速度。對流動資產(chǎn)應(yīng)重點分析存貨是否有積壓現(xiàn)象、貨幣資金是否閑置、應(yīng)收賬款中分析客戶的付款能力和有無壞賬的可能;對非流動資產(chǎn)應(yīng)重點分析企業(yè)固定資產(chǎn)是否得到充分的利用。

3分析結(jié)論

以格力電器近期財務(wù)報表數(shù)據(jù)中的重要數(shù)據(jù)對比其同行業(yè)上市公司,得出其行業(yè)地位和經(jīng)營狀況:

(1)盈利能力:很強,位居行業(yè)前列,兩項指標(biāo)的行業(yè)排名分別為 5/85,21/85。

1)凈資產(chǎn)收益率:

該指標(biāo)值越高,盈利能力越強,行業(yè)排名越靠前。

2)銷售毛利率:

該指標(biāo)值越高,盈利能力越強,行業(yè)排名越靠前。

(2)成長能力:較強,高于行業(yè)平均,兩項指標(biāo)的行業(yè)排名分別為 18/85,22/85。

1)營業(yè)收入同比增長率:

該指標(biāo)值越高,成長能力越強,行業(yè)排名越靠前。

2)凈利潤同比增長率:

該指標(biāo)值越高,成長能力越強,行業(yè)排名越靠前。

(3)營運能力:較強,高于行業(yè)平均注,兩項指標(biāo)的行業(yè)排名分別為 30/85,14/85。

1)總資產(chǎn)周轉(zhuǎn)率:

該指標(biāo)值越高,營運能力越強,行業(yè)排名越靠前。

2)存貨增長率:

該指標(biāo)值越高,營運能力越強,行業(yè)排名越靠前。

(4)償債能力:

1)短期償債能力:很強,位居行業(yè)前列,兩項指標(biāo)的行業(yè)排名分別為 27/85,5/85:

流動比率:

該指標(biāo)值越接近2,短期償債能力越強,行業(yè)排名越靠前。

速動比率:

該指標(biāo)值越接近1,短期償債能力越強,行業(yè)排名越靠前。

2)長期償債能力:較強,高于行業(yè)平均,兩項指標(biāo)的行業(yè)排名分別為 27/85,10/85。

資產(chǎn)負(fù)債率:

該指標(biāo)值越接近50%,長期償債能力越強,行業(yè)排名越靠前。

產(chǎn)權(quán)比率:

該指標(biāo)值越高,長期償債能力越強,行業(yè)排名越靠前。

相關(guān)資訊

推薦產(chǎn)品

- PA610尼龍絲

PA610刷絲原材料中部分材料源于植物基提取,更安全環(huán)保; PA610性能介于PA66和PA612之間,具有優(yōu)秀的機械性能和抗沖擊性,耐磨,耐低溫,耐化學(xué)性強,吸水性小; 適用于牙刷、牙縫刷、果蔬清洗刷和工業(yè)刷;

- 防靜電PBT刷絲

提供普通和永久性級別的防靜電刷絲,刷絲表面電阻率保持在10^8~10^10Ω,采用優(yōu)質(zhì)防靜電材料生產(chǎn),可賦予刷絲表面一定的潤滑性,降低摩擦系數(shù),防止靜電產(chǎn)生和積累,保護電子電路板設(shè)備和工作環(huán)境安全。防靜電刷絲還可以避免梳絲和頭發(fā)摩擦產(chǎn)生靜電,提升消費者使用體驗,主要應(yīng)用于頭梳、電子電路板清潔刷、機柜毛刷和特殊防靜電工業(yè)刷等。

- PA6條刷絲

明旺的條刷刷絲采用無鹵無磷的環(huán)保阻燃材料生產(chǎn),具有獨特的耐高溫阻燃特性和高彈恢復(fù)力,經(jīng)100萬次高速摩擦仍不掉毛、不變形,符合歐盟ROHS10項檢測認(rèn)證和歐標(biāo)UL94-V0級阻燃標(biāo)準(zhǔn)。

- 指甲油刷絲

明旺指甲油刷絲采用PA66、PA612、PBT等材質(zhì),刷絲彈性好,剛性強,耐化學(xué)腐蝕能力強,使其能長時間浸泡在甲油膠中而不變色,保持良好彎曲恢復(fù)性和回彈力,反復(fù)使用不變形。做成錠子裝,不卡絲飛毛,減少人工換毛,提高效率。刷絲具有外觀飽滿、定型挺直的特點,分散的弧度緊密貼合,指甲涂刷面積大,邊緣齊整,掛油均勻刷痕少,甲油均勻細(xì)膩,且彎曲后能迅速恢復(fù)挺直狀態(tài),耐疲勞,不易變形。

- PBT牙刷刷絲

明旺牙刷絲具有絕佳的柔韌性、耐磨和卓越的回彈性等特點,可根據(jù)不同人群定制直徑,結(jié)合20多年的生產(chǎn)經(jīng)驗和嚴(yán)格的標(biāo)準(zhǔn),具備穩(wěn)定、長效的抗菌效果,通過美國FDA及歐盟LFGB檢測認(rèn)證,不含有害元素,為不同年齡和牙齒敏感人群提供健康保護。

- PA610牙刷刷絲

明旺牙刷絲具有絕佳的柔韌性、耐磨和卓越的回彈性等特點,可根據(jù)不同人群定制直徑,結(jié)合20多年的生產(chǎn)經(jīng)驗和嚴(yán)格的標(biāo)準(zhǔn),具備穩(wěn)定、長效的抗菌效果,通過美國FDA及歐盟LFGB檢測認(rèn)證,不含有害元素,為不同年齡和牙齒敏感人群提供健康保護。

同類文章排行

- 聚丙烯刷絲應(yīng)用范圍[明旺]

- 清雪刷片用刷絲,高速運轉(zhuǎn)耐磨不變形[明旺]

- 尼龍刷絲小知識[明旺]

- 什么塑料絲彈性好?[明旺]

- 塑料刷絲的種類和用途,實力廠家教您如何選擇[明旺]

- pa66刷絲批發(fā),免費打樣,個性定制[明旺]

- 耐高溫刷絲180度

- 導(dǎo)電刷絲是用什么刷絲

- 奶瓶刷絲用哪種塑料絲---明旺

- 拋光刷絲的用處和質(zhì)量[明旺]

最新資訊文章

- 聚丙烯刷絲應(yīng)用范圍[明旺]

- 清雪刷片用刷絲,高速運轉(zhuǎn)耐磨不變形[明旺]

- 尼龍刷絲小知識[明旺]

- 什么塑料絲彈性好?[明旺]

- 塑料刷絲的種類和用途,實力廠家教您如何選擇[明旺]

- pa66刷絲批發(fā),免費打樣,個性定制[明旺]

- 耐高溫刷絲180度

- 導(dǎo)電刷絲是用什么刷絲

- 奶瓶刷絲用哪種塑料絲---明旺

- 拋光刷絲的用處和質(zhì)量[明旺]

您的瀏覽歷史